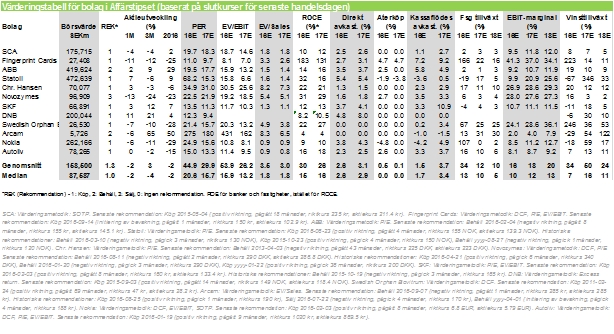

|

SCA rapporterar ett justerat rörelseresultat 3 procent över konsensus och 7 procent över vår prognos. Den organiska tillväxten var 0 procent, vilket är en besvikelse jämfört med konsensusförväntningarna på 1,8 procent men inte helt oväntat efter en rad svaga rapporter från konkurrenter och andra konsumentdagligvarubolag.

Per affärsområde presterar mjukpapper ett starkt resultat medan personliga hygienprodukter är svagt och skogsindustrins resultat är något bättre än väntat.

Bolaget ger även detaljer kring hur balansräkningen ska se ut i de två separata börsbolagen efter uppdelningen nästa år. Det är positivt med ökad transparens men denna information medför tyvärr att SCA väljer att belåna skogsfastigheter och industri något lägre än vad vi har antagit och vi menar att en större skuldsättning inom denna hade varit positiv för värderingen av koncernen som helhet efter uppdelningen.

SCA avslöjar även att de för närvarande är inblandande i diskussioner om ett eventuellt förvärv. Vi bedömer att det sannolikt är sårvårdsföretaget BSN Medical som avses och utifrån det ringa underlag som finnas att använda för beräkningar på ett sådant så bedömer vi att det skulle ha en signifikant positiv effekt på vinsten per aktie, om affären skulle bli av på de villkor som tidigare återgivits i media. SCA har en god historik av att göra framgångsrika förvärv och vi ser bra synergiförutsättningar vid ett eventuellt köp av BSN.

Sammantaget bör ett bättre resultat än väntat, chans till en vinstökande strukturaffär och förbättrad transparens inför uppdelningen av koncernen nästa år medföra en lättnadsreaktion för aktien efter den senaste tidens svaga kursutveckling.

FINGERPRINT CARDS – SÄMRE ÄN VÄNTAT, MEN FANTASTISKT MOT IFJOL

- Intäkterna 3 procent lägre än väntat, rörelseresultatet 6 procent sämre

- Sänker vägledningsprognos för intäkterna med omkring 5 procent (mittpunkt i spann)

- Bolaget räknar med tillväxt om 150-160 procent under 2016 – skapligt fantastiskt

- Lanserar sensor under glas inom kort, positivt ifall de kan bli en ledare inom detta växande segment

- Betalkortsutvecklingen går framåt och Fingerprint driver på

- Kommer justera ned vinstprognosen med cirka 5 procent i år, mindre för 2017-18

Fingerprint Cards tredje kvartalsrapport under morgonen medför en negativ aktiereaktion med omkring 6-7 procent. Intäkterna var 3 procent lägre än väntat medan rörelseresultat var 6 procent sämre. Det negativa i rapporten är att intjäningen är lägre under kvartalet samtidigt som ledningen justerar ned sin vägledningsprognos för tillväxten för helåret med cirka 5 procent (räknat från mitten av prognosspannet). Marknadsandelen för året spås nu nå omkring 60 procent, från tidigare kommunikation om runt 65 procent (eller övre delen av spannet 50-70 procent).

Samtidigt är det också viktigt att nypa sig i skinnet och beakta den fantastiska utvecklingen som Fingerprint Cards stått för under det senaste året, med en imponerande tillväxt om 93 procent, i kombination med att rörelseresultatet ökat med 121 procent. Bruttomarginalen under kvartalet nådde 49,5 procent och var 1 procentenhet högre än konsensusprognosen och nästan 5 procentenheter högre än ifjol.

Fingerprint har verkligen levererat en fantastisk rapport på i princip alla parametrar, förutom att inte nå förväntningarna. Marknadsandelen för Fingerprint kommer sannolikt nå omkring 60 procent av den adresserbara telefonmarknaden, exklusive Apple som är den enda tillverkaren med egen fingeravtryckssensor. Hälften av alla nyförsäljningen av telefoner (exklusive Apple) är utrustade med fingeravtryckssensorer.

Prispress är däremot något som uteslutet infinner sig bland halvledarbolag och dess kringliggande aktörer, och det är just det som Fingerprint också upplever för närvarande och kommer utan tvekan göra det under lång framtid, vilket är normalt för vilket teknologiskt bolag som helst vars affärsmodell bygger på positiv volymutveckling och tillhörande operationell hävstång. Därför satsar Fingerprint resurser på att bibehålla sin marknadsandel med såväl billigare sensorer men även mer utvecklade sensorer, som är det sätt som de flesta bolaget motar prispress; med högre produktinnehåll och funktioner. Under morgonen annonserar bolaget att de i närtid kommer att lansera en sensor under glas i sina kunders telefoner, vilket är den naturliga utvecklingen för sensorfunktionen i en telefon. Istället för att ha en fysisk knapp på telefonen letar sig sensorn in under själva glaset, vilket inte är en okomplicerad utveckling utan snarare en komplex sådan.

Konkurrensen ökar dock, och det är främst kinesiska Goodix som successivt (senaste månaderna) tagit en allt större del av marknaden. Goodix börsnoterades i Kina för ett par veckor sedan och har avancerat med cirka 200 procent, vilket är maximalt möjliga för ett nytt börsbolag i Kina under denna korta period. Goodix börsvärde uppgår för närvarande till 35 miljarder kronor, Fingerprints börsvärde är cirka 27 miljarder, men Fingerprint har trippelt så stor marknadsandel under 2016. För både oss och Fingerprint är det absolut ingen överraskning att Goodix tar marknadsandelar eftersom större mobiltillverkare (eller tillverkare av produkter i allmänhet) i regel har två eller fler leverantörer av komponenter, hittills har Fingerprint haft en totalt dominant ställning som successivt går över till att kunderna vill ha fler leverantörer för att inte sitta alltför mycket i knäna hos en leverantör och riskera produktionsfel.

Däremot är det inte konkurrensen isolerat som är den bakomliggande anledningen för att bolaget justerar ned sin bedömning av den totala marknadsandelen för 2016, enligt VD Christian Fredrikson. Enligt Fredrikson är det enbart på grund av att vissa kunder dragit ned sina volymprognoser som påverkat intjäningen. Konkurrensen ökar, men hittills under det fjärde kvartalet har Fingerprint fortsatt tagit sin "beskärda" del av marknaden – över 50 procent av alla nylanserade telefoner exklusive Apple. Kunderna är dessutom expanderande kunder, så som Huawei, Xiaomi, Oppo och även Google. Men det är samtidigt viktigt att vara ödmjuk och ha historiken i åtanke eftersom den pekar på ständiga teknologiskiften i elektronikbranschen och halvledarbolag möter ständiga hot från konkurrenter som ständigt pressar teknologiutvecklingen framåt.

Fingerprint Cards är närbesläktat med halvledarbolag (därav den låga värderingen på aktien) och vi ser framtida teknologiskiften i biometribranschen och för att bolaget ska fortsätta var en dominant aktör krävs det oerhörda utvecklingsinsatser, vilket bolaget också kommenterar i rapporten med sin betydande satsning mot sensorer under glas. Ifall Fingerprint lanserar en kvalitetsledande sensor under glas skulle vi känna mer förtroende för bolagets utsikter än idag.

Under nästa år kommer Fingerprints sensorer även träda in ett helt nytt applikationsområde, nämligen betalkort. Bolaget skriver att aktiviteten inom den finansiella sektorn ökar och att det kan utvecklas till en massmarknad i framtiden. Fingerprint bedriver en aktiv produkt- och affärsutveckling mot betalkort med relevanta partners och inom ett par år kommer tillväxten ta fart inom detta segment, men det är ännu osäkert hur stor del av alla betalkort som kommer att innehålla en sensor i framtiden.

Att betalstationer däremot ska innehålla en sensor ser vi som fullständigt ekonomiskt och till fullo sannolikt, men att det kommer ta ett handfull år innan vi vet hur det kommer att se ut.

Som en följd av rapporten kommer vi att sänka våra vinstprognoser med omkring 5 procent för innevarande år men sannolikt mindre än så för nästa år. Vi rankar aktien Köp men en negativ reaktion är idag rimlig eftersom intäkterna för innevarande år spås vara 5 procent lägre än tidigare intecknat. Positivt är dock att en lansering av en sensor under glas är förestående.

ABB – SVAG ORDERINGÅNG

- Orderintaget var 11 procent under konsensus och 0,91x försäljningen

- Basorderingången minskar 6 procent organiskt mot väntat -1 procent

- Operationellt rörelseresultat 2 procent under konsensus och 3 procent sämre än ifjol

- Nyanserar kortsiktiga marknadsutsikter i negativ riktning

ABB rapporterar ett operationellt rörelseresultat (EBITA) på 1046 miljoner dollar vilket är 2 procent under konsensus och 3 procent sämre än tredje kvartalet ifjol. Avvikelsen förklaras dock av högre koncerngemensamma kostnader vilket sannolikt inte ska extrapoleras i någon större omfattning. Vid jämförelse med bolag som rapporterar i svenska kronor är det även värt att beakta den starka dollarutvecklingen vid en jämförelse av resultatutvecklingen mot föregående år.

Den stora besvikelsen i dagens rapport är orderingången som minskar 14 procent mot föregående år (13 procent på jämförbar basis) och därmed är 11 procent under konsensusprognosen. Orderingången motsvarar endast 0,91 gånger försäljningen och en kvot under 1,0 bådar illa för försäljningsutvecklingen i närtid. ABB har generellt sett en ryckig orderingång då vissa stora projekt kan påverka enskilda kvartal kraftigt varför de även särredovisar den mer stabila så kallade basorderingången där stora projekt rensas bort, men även denna var överraskande svag i kvartalet med en organisk nedgång på 6 procent medan vi hade räknat med en nedgång på 1 procent.

Bolagets finanschef, som varit uppskattad av finansmarknaden, meddelar också att han ska lämna bolaget idag. Han ersätts av Nokias nuvarande finanschef Timo Ihamuotila.

ABB återupprepar de långsiktigt positiva utsikterna för verksamheten men fortsätter vara mer försiktig vad det gäller efterfrågeutsikterna för de närmaste kvartalen. Kommentarerna är visserligen snarlika var som kommunicerats tidigare kvartal men de justeras i en något mer negativ riktning genom att tidigare positiva formuleringar kring utsikterna i närtid i USA nu har tagits bort.

Aktien rankas Behåll men en negativ kursreaktion är motiverad, i synnerhet i ljuset av att aktien rusat 20 procent på 6 månader inför dagens rapport och värderades till nära rekordhöga p/e 17,9 på konsensusprognosen för kommande 12 månader, 36 procent över snittet för de senaste 10 åren.

STATOIL – SVAG RAPPORT, STARK AKTIE

- Justerat rörelseresultat 34 procent under konsensus

- Högre prospekteringskostnader än väntat

- Sänker investeringsprognos från 12 till 11 miljarder dollar

Statoil rapporterar ett justerat rörelseresultat på 636 miljoner dollar, 34 procent under konsensus. Förklaringen ligger i väsentligt högre kostnader för prospektering i Mexikanska golfen. Bolaget sänker även prognosen för investeringarna i år med 1 miljard dollar till 11 miljarder dollar. Eftersom Statoil liksom många andra oljebolag har besvärande svaga kassaflöden vid nuvarande oljepris så är det mycket positivt att de reducerar investeringarna och fokus på detta har varit stort i finansmarknaden.

Aktien värderas till konsensus p/e 18,1 på prognosen för de kommande 12 månaderna vilket är 69 procent över snittet sedan börsnoteringen 2005. Värderingen är dock en rabatt mot sektorn internationellt. Vi räknar med en ytterligare uppvärdering av aktien framöver drivet av ett högre oljepris, vi räknar med ett snittpris per fat olja på 55 dollar 2017 och 60 dollar 2018 jämfört med dagens 49 dollar.

Trots svaga kassaflöden, givet ovanstående oljeprisantaganden räknar vi med ett fritt kassaflöde på 0,5 procent av börsvärdet 2017 och 2,4 procent 2018, har bolaget inga problem att betala en generös utdelning på över 5 procent då denna betalas i nyemitterade aktier istället för kontanter (du kan välja kontanter men får då se ditt ägande utspätt i motsvarande mån).

Vi upprepar rekommendation Köp.

CHRISTIAN HANSEN – HÖJS TILL KÖP

- 9 procents organisk tillväxt i tredje kvartalet

- Strukturellt växande marknad fortsätter

- Höjt vinstprognoserna med 1 procent årligen

- Höjer till Köp-rekommendation

Christian Hansen rapporterade en solid kvartalsrapport igår med en organisk försäljningstillväxt om 9 procent on en rörelsemarginal om 30,9 procent som var i linje med förväntansbilden. Tillväxten är särskilt stark inom matkulturer och enzymer samt inom naturliga färger, på 11 respektive 8 procent mot ifjol, medan den var svag mot hälso- & näringsämnedivisionen, främst på grund av ett fortsatt tryck på marknaden för djurfoder. Vi har som en följd av rapporten höjt våra årliga vinstprognoser med 1 procent, främst på grund av en lägre förväntad skattesats däremot.

Bolaget presterar i linje med dess långsiktiga vägledningsprognos och ambition om att växa med runt 8-10 procent årligen, samt en ökande lönsamhet. Målet är baserat på en förbättring inom djurfoder samt en kontinuerligt förbättrad produktportfölj. En ökad konvertering till naturliga färger för större kunder i USA är en fin tillväxtpotential. De långsiktiga drivkrafterna är fortsatt en strukturell tillväxt inom bioskyddade matkulturer samt en uppgång i biojordbruksprodukter och en spännande mejeriexpansion i Asien.

Christian Hansens skuldjusterade rörelsemultipel (EV/EBIT) uppgår till 22,5x för nästa verksamhetsår, vilket kan anses högt, men tillväxten som finns i bolagets applikationsområden och bolagets kvalitet borde kunna öka vinsten med 12-13 procent årligen under många år framgent.

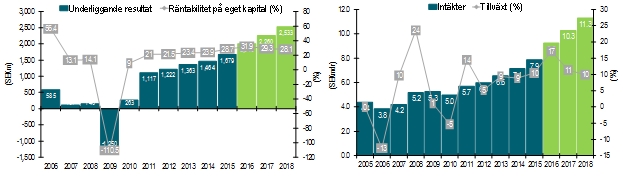

Christian Hansens historiska underliggande resultat, räntabilitet och intäkter, samt prognoser 2016-18:

NOVOZYMES – NED TILL SÄLJ

- Rörelseresultatet var 6 procent sämre än väntat igår

- Risk för prispress för enzymer mot tvättmedel är överhängande och sänker våra vinstprognoser

- Ned till Sälj-rekommendation efter 4-10 procents nedjusterade vinstprognoser 2017-2019

Novozymes-aktien sänks till en Sälj-rekommendation under morgon, från tidigare Behåll. Detta eftersom att den organiska tillväxten fått sig en ordentlig törn under det tredje kvartalet, vilket även kan leda till potentiell lönsamhetspress. Rörelseresultat var 6 procent lägre än väntat igår och intäkterna minskade med 3 procent organiskt mot ifjol, vilket ledde till att bolaget var tvunget att sänka sin vägledningsprognos till 2 procents tillväxt för helåret 2016, från tidigare spann om 2-4 procent.

Det är en accelererad prispress i bolagets viktigaste applikationsområde, tvättmedel, som ligger bakom vår betydligt mer negativa framtidsvy för såväl aktien som vinstprognoserna. Det tyska kemibolaget BASF med ett börsvärde om 700 miljarder kronor ämnar bredda sin intjäning och satsar för närvarande mot enzymområdet inom tvättmedel, vilket vi tror kan sätta press på priserna i marknaden och för Novozymes innebära såväl pris- som lönsamhetspress. Även utgående patent inom livsmedel kan pressa priserna, vilket gör att Novozymes är utsatt på flera håll.

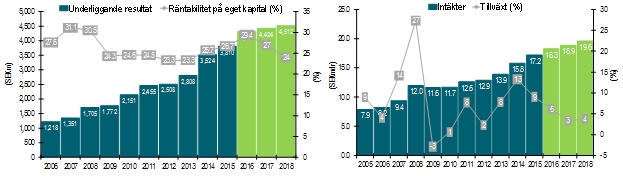

Novozymes historiska underliggande resultat, räntabilitet och intäkter, samt prognoser 2016-18:

Den historiska värderingen för Novozymes har legat på 26-27x för den framtida helårsvinsten, vi anser att en framtida värdering rimligen bör vara betydligt lägre eftersom vi nu räknar med en organisk tillväxt om 3-4 procent, hälften av den historiska tillväxten. Vi har justerat ned våra vinstprognoser med 1 procent för innevarande år, 4 procent för 2017, 7 procent för 2018 och slutligen 10 procent för 2019.

SKF – FORTSATT KÖP-REKOMMENDATION

- SKF slog förväntningarna i går, en kontrast mot senaste årens utveckling

- Besparingar börjar bita men efterfrågan är fortsatt sidledes

- Räknar med en sällsynt tillväxt under det fjärde kvartalet

- Bibehåller vår Köp-rekommendation samt våra prognoser

SKF slog finansmarknadens förväntningar med 3 procent gällande rörelseresultatet i går, trots en dålig operationell hävstång under kvartalet. Det underliggande rörelseresultatet nådde 1811 miljoner kronor och implicerade en marginal om 10,1 procent, vilket innebär en minskning 8 procent mot ifjol och en marginalminskning om 70 baspunkter. Den organiska försäljningsminskningen om 0,6 procent påverkade resultatet negativt men utvecklingen var ändå tillräckligt bra för att göra finansmarknaden nöjd. Besparingar förbättrade kostnadsstrukturen i bolaget och SKFs utveckling är på rätt väg, mot ett mer effektivt tillverkningsbolag.

Inom den industriella affärsdivisionen minskade intäkterna organiskt med 3 procent (vi räknade med -4 procent) medan tillväxten var betydligt bättre i fordonsdivisionen som nådde 4 procent (vi räknade med nolltillväxt). Regionmässigt var den organiska tillväxten bäst i Asien som växte med 4 procent, medan både Europa (-0,6 procent) och Nordamerika var svaga (-3,5 procent). Efterfrågeutsikterna var relativt neutrala, vilket betyder att det fjärde kvartalet borde utvecklas i linje med det gångna kvartalet. För det fjärde kvartalet räknar vi med en organisk ökning av intäkterna (mot tidigare år) på 6 kvartal, vilket vi anser bör vara vägledande för aktiens utveckling. Vi har lämnat våra vinstprognoser oförändrade som en följd av rapporten, samt vår Köp-rekommendation.

DNB – STARK TRADING, LÄGRE KOSTNADER OCH STÄRKT KAPITALBAS

- Resultat före skatt 1 procent över konsensus

- Starkt tradingnetto och lägre kostnader förklarar överraskning

- Räntenetto, provisionsnetto och kreditförluster är sämre än väntat

- Kärnprimärkapitalförstärkning öppnar för högre utdelningsandel

DNB levererar en blandad rapport. Det är svårt att förklara den positiva kursreaktionen utifrån resultatet då investerare och analytiker sällan imponeras av starka tradingresultat men ofta extrapolerar svaga intäkter från räntenetto och provisioner. DNBs trading var 12 procent bättre än väntat medan räntenettot var 1 procent sämre och provisionsintäkterna 3 procent sämre. Kreditförlusterna var något högre än väntat men lägre än föregående kvartal och banken upprepar tidigare prognos om 18 miljarder i sammanlagda kreditförluster för perioden 2016-2018.

Den förstärkta balansräkningen öppnar dock upp för en mer generös utdelningspolitik framöver. Kärnprimärkapitalandelen stärks till 15,7 procent vilket är 1,0 procentenheter över myndigheternas krav. Därmed kan DNB sälla sig till de övriga nordiska storbankerna som välkapitaliserad även utifrån kärnprimärkapitalnivå (exklusive riskvikter är de sedan länge den mest välkapitaliserade av alla sex) och kanske börja betala en högre andel av vinsten i utdelningar. SEB räknar sedan tidigare med att DNB ska höja utdelningsandelen kraftigt och betala 9,1 kronor per aktie i utdelning för 2017 men konsensusprognosen låg för dagens rapport på 6,0 kronor. Medan konsensus räknar med en utdelningsandel på 56 procent har vi räknat med 75 procent. Som en jämförelse skiftar Danske Bank ut hela vinsten i utdelningar och återköp medan exempelvis Swedbank väntas betala 74-79 procent av vinsten i utdelning.

Aktien rankas Köp.

SWEDISH ORPHAN BIOVITRUM – STARK RESULTAT, SVAG FÖRSÄLJNING FÖR ELOCTA, ALPROLIX

- Rörelseresultat 52 procent över konsensus

- Intäkter 3 procent över konsensus

- Elocta och Alprolix inbringar 73 miljoner kronor, cirka hälften av prognosen

- Höjer helårsprognos i linje med konsensusförväntningarna

SOBI rapporterar ett rörelseresultat på 282 miljoner kronor vilket är 52 procent över konsensusförväntningarna. Licensintäkterna från Biogen är väsentligt bättre än väntat och de totala intäkterna överträffar konsensus med 3 procent. Däremot inbringar Elocta och Alprolix, de två nya blödarsjukemedicinerna som utgör det stora framtidshoppet för bolaget endast 73 miljoner kronor i intäkter vilket är ungefär hälften av vad vi hade räknat med. Eventuellt kan negativa säsongseffekter ha påverkat mer än väntat.

Vinstprognosen för helåret justeras upp signifikant, men den uppdaterade prognosen om ett rörelseresultat på 1475-1525 miljoner kronor är helt i linje med konsensusprognosen om 1509 miljoner kronor före dagens rapport.

Det starka resultatet motiverar en positiv kursreaktion efter den senaste tidens svaga kursutveckling. Aktien rankas Köp.

ARCAM – HÖJT BUD FRÅN GENERAL ELECTRIC

- Höjt bud från General Electric (GE); 300 kronor per aktie

- GE avstår från att förvärva SLM Solutions, aktivistfonden Elliot lär sig en dyr läxa

- Arcams teknologi betydligt mer värd för GE än laserbaserade additiva tillverkningsbolag (som SLM)

Arcams aktieägare bör vara glada idag, eftersom aktien avancerar med 9 procent och handlas för närvarande på den uppgradera budkursen om 300 kronor. General Electric har fått erfara vad aktivistfonder kan ställa till med när ett bud har lagts på ett spännande tillväxtbolag; nämligen att en aktivistaktör snabbt köper upp så mycket aktier den bara kan för att pressa upp ett eventuellt bud och således erhålla en positiv avkastning. Hedgefonden Elliot äntrade tyska additiva tillverkningsbolaget SLM Solutions i september efter att General Electric lagt ett bud på bolaget, simultant med att de även lade ett bud på svenska additiva tillverkningsbolaget Arcam. Elliot har historiskt genomfört många framgångsrika uppressningsstrategier (Canons bud på svenska Axis kan benämnas som ett potentiellt framgångsrikt tillvägagångssätt), men att köpa upp betydande del av Elliot (äger över 20 procent av aktierna för närvarande) har varit en förödande dåligt strategi och dyr läxa, efter att General Electric idag avslutat sitt uppköpsförsök av SLM Solutions. Aktien faller med 16 procent i Frankfurt under förmiddagen. Vi anser att det är en tvivelaktig strategi att pressa budgivare att betala ett högre bud (på det sätt som Elliot gör), även om det på lång sikt faktiskt kan vara i aktieägarnas bästa intresse.

Istället för att förvärva SLM Solutions så riktar sig General Electric mot Concept Laser, där de köper 75 procent av aktierna och inom ett år har en option på att utöka ägandet till 100 procent. Detta är också tyskt bolag, likt SLM, som innehar minst lika fina kvaliteter som SLM produktkvalitetmässigt.

Vad Arcam har och inte SLM Solutions har är en helt unik teknologi inom additiv tillverkning som är perfekt tillämpningsbas för långa tillverkningsserier i titan, vilket är mycket fördelaktigt när produktionen av flygmotorkomponenter skiftar över till additiv tillverkning under de närmsta åren. SLM Solutions utvecklar och tillverkar laserbaserade additiva tillverkningsmaskiner som är betydligt bättre inom prototypsutveckling samt en betydligt bättre bredd mot fler applikationsområden, men för General Electric är det markant mycket viktigare att äga Arcams elektronbaserade tillverkningsteknologi – som ingen annan på jordklotet kan i dagens läge kan rå på. Därför höjer General Electric sitt bud på Arcam, samtidigt som de sänker acceptanskravet till 75 procent, vilket gör det i princip hundraprocentigt att de snart står som full ägare av bolaget. Elliot har köpt på sig mer än 10 procent av aktierna i bolaget och att för dem att köpa ytterligare 15 procent för att sänka budet är en utmanande utveckling, man kanske inte omöjligt. Arcams styrelse har enhälligt accepterat det nya budet. General Electric äger mer än 40 procent av aktierna, sannolikt en bra bit mer än så i skrivande stund, spekulerar vi i.

Arcam-aktien rankas Behåll.

NOKIA – SÄNKER FÖRSÄLJNINGSPROGNOS

- Underliggande rörelseresultat 3 procent över konsensus

- Engångsintäkter i Technologies lyfter rapporterat resultat med 100 miljoner euro

- Networks ser sämre marknad i fjärde kvartalet

Nokia rapporterar ett rörelseresultat på 556 miljoner euro, 19 procent sämre än föregående år men 26 procent över konsensus. Dessvärre ingår då engångsposter om 100 miljoner euro från avyttringar av patent i affärsområde Technologies. På underliggande nivå är rörelseresultatet 3 procent bättre än väntat. För affärsområde Networks är rörelseresultatet 6 procent över konsensus tack vare bättre marginaler medan intäkterna är 1 procent lägre än väntat och 12 procent lägre än föregående år.

Ledningen uppger att Networks kommer att redovisa en sekventiell försäljningsökning, vilket är säsongsmässigt normalt, men att försäljningsminskningen mot föregående år kommer att vara i nivå med nedgången under tredje kvartalet. Därmed kommer vår prognos och konsensus att behöva justeras ner med cirka 5 procent efter dagens rapport.

Efter den senaste tidens svaga kursutveckling och all oro som skapats från de uppmärksammade problemen för Ericsson menar vi att dagens rapport borde ha mottagits något snällare än nuvarande kursreaktion med en nedgång på nästan 7 procent. Aktien rankas Köp.

AUTOLIV – BÄTTRE RESULTAT MEN SÄMRE TILLVÄXT I AKTIV SÄKERHET

- Justerat rörelseresultat 6 procent över konsensus

- Organisk försäljningstillväxt 6,1 procent mot väntat 6,4 procent

- Sämre tillväxt inom aktiv säkerhet

Autoliv rapporterar ett bättre resultat än väntat men tillväxten inom aktiv säkerhet på 8,6 procent organiskt är den lägsta på länge (någonsin?) och tydligt lägre än de 29,6 procent som rapporterades föregående kvartal. Bolaget skjuter även upp försäljningsmålet för aktiv säkerhet med ett år, vilket indikerar en fortsatt sämre tillväxt framöver.

En svag kursutveckling i år kombinerat med ett bättre resultat är positivt medan den lägre tillväxten inom aktiv säkerhet är en besvikelse. Vi återkommer med en djupare analys imorgon. Aktien rankas Köp och ingår i Nordic Select.

|