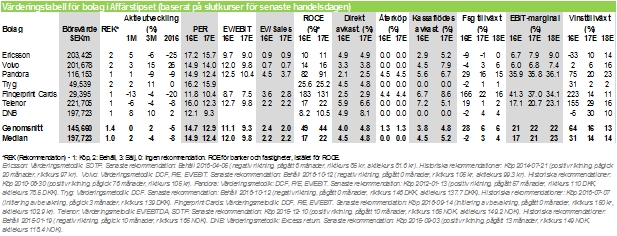

|

Ericsson bedömer preliminärt att koncernens försäljning i tredje kvartalet var 6 procent under konsensus och 14 procent sämre än ifjol. Rörelseresultatet exklusive engångsposter uppgick till 1,6 miljarder kronor, 67 procent under konsensus och 62 procent under vår prognos. Det rapporterade rörelseresultatet uppgick till endast 0,3 miljarder, 91 procent under konsensus och 95 procent sämre än ifjol. Överraskningen ska också ses i ljuset av att prognoserna har justerats ner kraftigt redan före dagens prognos, Bloombergs konsensus för redovisat rörelseresultat i tredje kvartalet hade före dagens rapport justerats ner med 35 procent på 7 månader.

Det mest överraskande i rapporten är bruttomarginalen som rasar till 28 procent från 34 procent under motsvarande kvartal och förväntningarna på 32 procent.

Problemen ligger i Nätverksdivisionen där försäljningen är 11 procent under konsensus och rörelseförlusten 0,3 miljarder kronor, som ska jämföras med konsensusförväntningarna om en vinst på 2,1 miljarder kronor. Ericsson uppger att problemen främst återfinns i utvecklingsländer såsom Brasilien, Ryssland och Mellanöstern. Europa är också något sämre än väntat medan USA och Kina är stabila marknader. Oroväckande i kommunikationen är att svagheten var särskilt påtaglig i slutet av tredje kvartalet och att denna utveckling förväntas bestå på kort sikt, vilket vi tolkar som att även fjärde kvartalet 2016 och första kvartalet 2017 kommer att vara mycket svaga.

Vi räknar preliminärt med att behöva justera ner vår vinstprognos för 2017 med mer än 10 procent och rimligtvis behöver konsensus justeras ner ungefär dubbelt så mycket då vår vinst per aktie prognos för 2017 var 17 procent under Bloombergs konsensus före dagens vinstvarning. Risken för en signifikant sänkning av utdelningen är också uppenbar, många analytiker räknar fortfarande med att Ericsson ska behålla utdelningen på 3,70 kronor per aktie medan vi sedan innan räknat med en sänkning till 3,00 kronor.

Trots en svag kursutveckling för aktien under lång tid är den häftiga kursreaktionen på dagens rapport inte märklig eller uppenbart överdriven, tvärtom. Rekommendationen är under utvärdering men var Behåll före dagens vinstvarning.

VOLVO – NED TILL BEHÅLL

- Efter fem år av positiv aktievy övergår vi nu till en neutral rekommendation

- Svagare lastbilsmarknader i både Nordamerika och Europa

- Värdering speglar strukturellt högre lönsamhet samt förbättrad stabilitet

Under morgonen sänker vi rekommendationen på Volvo-aktien till Behåll, efter att aktien gått starkt under de senaste månaderna. SEB har haft Volvo på Köp under de senaste fem åren och dagens rekommendationsförändring är således skapligt banbrytande. Vi har flera skäl som underbygger vår mer neutrala vy på aktieutsikterna. För det första så förväntar vi oss nu att lastbilsleveranserna från Volvo minskar under 2017, i både Nordamerika och Europa. Tidigare har vi räknat med att den betydande lagernedjusteringen på den amerikanska marknaden skulle leda till en stabilisering under sommaren, något som inte skett, och nu räknar vi med att svagheten fortsätter ända in i nästa år. Den europeiska efterfrågan på lastbilar har varit stark under en längre tid men det finns signaler som pekar på att efterfrågan modereras framgent. Det historiska sambandet om att den europeiska lastbilsmarknaden rättar sig efter den nordamerikanska tror vi ännu en gång kan stå sig, efter att den nordamerikanska varit svag under det senaste året. Vid de alla vändningar under de senaste 15 åren (positiva som negativa) så har den europeiska varit cirka ett år efter den amerikanska.

Vidare så har insatsmaterial (metaller) ökat i pris under det senaste halvåret medan det brittiska pundet tappat i värde, vilket leder till en nedjusterad vinstprognos, även om den starkare amerikanska dollarn mot den svenska kronan förmildrat denna effekt i vår Volvo-modell. För anläggningsmaskinsdivisionen har en stark återhämtning av stålpriset en negativ påverkan framgent, efter flera år av fallande råvarupriser.

Vi har justerad ned våra vinstprognoser med 1 procent för innevarande år och 4-5 procent årligen för 2017-2018. Vi hävdar fortsatt att Volvo är ett strukturellt betydligt bättre bolag än vad det historiskt har varit och att lönsamhetsexpansionen kan fortsätta även framgent, med förbättrad stabilitet i resultatet – men att detta nu är reflekterat i värderingen.

PANDORA – LANSERAS ONLINE VIA ALIBABA I KINA

- Pandora har nu lanserats online i Kina via Alibabas plattform Tmall.com

- Tmall är Kinas största onlineplattform för varumärken och detaljhandel räknat på antalet aktiva kunder

- I december lanserars även Pandoras egen onlinebutik i Kina

- Kina är världens största smyckesmarknad, värd 607 miljarder yuan 2015

Pandora meddelar idag att bolagets produkter nu säljs via Kinas största onlinemarknadsplats, Alibabakontrollerade Tmall.com. Pandora kommer även att lansera en egen onlinebutik i Kina i december i år. Kina är världens största smyckesmarknad och Pandora har redan ett litet men snabbt växande antal butiker i landet. Kina särredovisas inte i Pandoras rapporter utan ingår i region Asia Pacific som fortfarande domineras av Australien för Pandoras del.

Aktien rankas Köp och ingår i Nordic Select.

TRYG – NED TILL BEHÅLL

- Ned till neutral vy efter stark utveckling sedan juli

- Operativ förbättring reflekteras nu i värderingen

- Sänkta vinstprognoser efter gårdagens rapport

Mot bakgrund av den starka aktieutvecklingen på senare tid och sedan vi återlanserade bevakning av Tryg i början av juli har vi tagit ned vår rekommendation till Behåll under morgonen. Aktien har ökat med 20 procent inklusive utdelning sedan vi introducerade vår Köp-rekommendation 7 juli och efter gårdagens något svaga rapport har vi således svängt till en mer neutral aktievy.

Resultatet var betydligt bättre än konsensus igår, men anledningen var återigen faktumet att investeringarna som Tryg kontinuerligt gör har gått bättre än väntat, medan den betydligt mer långsiktiga och viktiga resultatutvecklingen för den renodlade försäkringsverksamheten återigen var sämre än väntat. Bolagets operativa förbättringar är onekligen på rätt spår och enligt vår uppfattning så kommer Tryg prestera bättre än sina konkurrenter framgent. Detta återspeglas dock i våra prognoser och enligt dessa så värderas aktien till en värdering om p/e 16,2x för 2017, i linje med branschkollegorna Topdanmark (rankas Köp) och Gjensidige (rankas Behåll) medan den är högre än den implicita värderingen av Sampos sakförsäkringsverksamhet (rankas Köp och ingår i Nordic Select).

Vi föredrar Topdanmark i den nordiska försäkringssektorn som har förmånen att ha ett budgolv för aktiekursen efter att Sampo lagt ett tvingande bud på bolaget, som vi inte tror går igenom.

Som en följd av gårdagens rapport har vi sänkt vår vinstprognos med 4,6 procent för innevarande år och med 4 procent för nästa år. Prognosen inkluderar en höjd löneskatt på finansiella tjänster i Norge.

TELENOR – SÄNKT PROGNOS, CHANS TILL EXTRAUTDELNING

- Vinstprognosen sänks med 22 procent för 2016, 6 procent för 2017 och 5 procent för 2018

- Vimpelcomförsäljning och valuta bakom nedjusteringar

- Stark balansräkning ger utrymme för extrautdelning om 3 kronor efter Vimpelcomförsäljning

Telenor har sedan länge ämnat sälja delägandet i den ryska teleoperatören Vimpelcom och i september sålde bolaget 142,5 miljoner aktier samt sålde konvertibler för 1 miljard dollar som inom tre år kan konverteras till motsvarande 204-306 miljoner aktier. Försäljningen medför stora bokföringstekniska förluster för Telenor men eftersom Vimpelcomaktierna är börsnoterade menar vi att marknaden redan tidigare varit fullt införstådd med värdeutvecklingen för detta innehav. Likväl medför Vimpelcomaffären isolerad att vår vinstprognos för 2016 justeras ner med 13 procent, därtill kommer en signifikant negativ effekt från den senaste tidens förstärkning av den norska kronan som påverkar vinstprognoserna för 2017 och 2018 negativt med 3 procent på rörelseresultatet före avskrivningar och mer längre ner i resultaträkningen. Sammantaget sänker vi vinstprognoserna med 22 procent för innevarande år, 6 procent för 2017 och 5 procent för 2017.

Telenor hade redan före avyttringen av Vimpelcomaktierna en för branschen anmärkningsvärt låg skuldsättning och nu stärks balansräkningen ytterligare. Vi räknar dessutom med att Telenor kommer att avyttra sin verksamhet i Indien i närtid och en nyligen genomförd mobillicensauktion i Indien ger stöd åt vår värdering av Telenors tillgångar i landet om 8 miljarder kronor. Vi ser sammantaget goda förutsättningar för en extrautdelning på 3 kronor per aktie i vår, utöver 8 kronor i ordinarie utdelning vilket skulle ge en total direktavkastning på över 8 procent (enbart ordinarie utdelning motsvarar 5,9 procent).

Aktien rankas Köp.

DNB – SÄNKT PROGNOS

- Vi räknar med ett nettoresultat 2 procent under konsensus för tredje kvartalet

- Räntenettot pressas mer än tidigare beräknat

- Många företagsrekonstruktioner i kvartalet medför högre kreditförluster

- EU-regler sänker kortavgifter

Vi har sedan länge uppmärksammat att kreditförlustförväntningarna på DNB i marknaden är allt för höga, men däremot kan vi nu konstatera att det stora antalet företagsrekonstruktioner i offshoresektorn under det gångna kvartalet kommer att medföra större kreditförluster för detta kvartal än vad vi tidigare har räknat med. Vår uppdaterade kreditförlustprognos är även 5 procent högre än konsensus.

Dessutom är den negativa effekten på räntenettot från räntesänkningen den 23 mars i år större än vad vi tidigare beräknat och denna kompenseras inte fullt ut av volymtillväxten. Nya regler från EU sedan den 1 september gällande betalkortsavgifter kommer också att inverka negativt på provisionsintäkterna framöver och redan i det tredje kvartalet är den negativa effekten 58 miljoner kronor trots att endast en månad påverkas.

Sammantaget har vi sänkt vår vinstprognos med 7 procent för 2016 och 3 procent för 2017. Vi befarar att sämre räntenetto och större kreditförluster kommer att medföra ett nettoresultat för tredje kvartalet som är 2 procent under konsensus.

Aktien rankas Köp och ingår i Nordic Select.

FINGERPRINT – SOLITT RESULTAT VÄNTAS

- Rapport 27 oktober, vi räknar med en solid lönsamhet, viss osäkerhet på intäkterna

- Fingerprint Cards tar fortsatt sin beskärda del av marknaden, över 110 telefoner hittills 2016

- Kapitalmarknadsdag 8 december kommer bli väldigt spännande

Vi inväntar en solid rapport från Fingerprint över det tredje kvartalsresultatet den 27 oktober. Fingerprint Cards är ett svårprognostiserat bolag över kvartalsrapporter, särskilt när det gäller intjäningen eftersom den styrs efter vilka fingeravtryckssensorer som levereras; ifall sensorer till premiumsegment säljer mer eller mindre än sensorer som sätts på billigare telefoner är en avgörande faktor. Produktmixen är svår att förutse, däremot så känner oss relativt konfidenta i att lönsamheten borde vara stark, varför vi prognostiserar en bruttomarginal om 49,5 procent, ett par procentenheter högre än konsensusprognosen på 47,4 procent. Detta bygger i sin tur på intäkter som vi prognostiserar till 1,928 miljoner kronor, 4 procent lägre än konsensusprognosen. Vi räknar med ett rörelseresultat om 800 miljoner kronor, i linje med konsensus 796 miljoner.

Fingerprint tar fortsatt sin beskärda del av marknaden, strax över 60 procent av telefonmarknaden (vunnit över 110 telefoner hittills iår) utanför Apple (som har sin egen tillverkning av sensorer). Detta ger konfidens för framtiden även om konkurrenter börjar komma in i marknaden på allvar, vilket vi också prognostiserar för 2017. Vi räknar med att Fingerprint tappar marknadsandelar framgent, men inte i den utsträckning som konsensus intecknar.

Bolaget kommer att hålla kapitalmarknadsdag 8 december där vi tror att de annonserar en stark vägledningsprognos gällande tillväxten för 2017. Konsensus räknar med en tillväxt om 17 procent, vi räknar med 22 procent. Vi tror även att ledningen kommer att upprepa sin tidigare kommunikation kring marknadstrenderna, att de är ungefär som de har varit och att sensorpenetrationen fortsätter att öka. Vi räknar även med att ledningen adderar ett ytterligare år för sin långsiktiga vägledningsprognos; 2019 – samt även belyser nya vertikaler i större utsträckning.

Aktien rankas fortsatt Köp, vilket grundas på en skuldjusterad rörelsevärdering (EV/EBIT) om 8x för 2017, lägst bland alla bolag i vår jämförelsegrupp av bolag som inkluderar en rad konkurrenter inom fingeravtrycksläsare men även stora halvledarbolag.

|